Objetivo do trabalho

O trabalho busca desenvolver um dashboard que rode um modelo de machine learning capaz de prever o movimento do dia seguinte no indice ibovespa, baseado em dados históricos disponibilizados via API no yahoo finace, e para isso serão aplicadas técnicas estatisticas de regressão logística e regressão linear em series temporáis.

O resultado final esta disponível no dashboard que pode ser acessado em: Dashboard - URL

Aviso: Este estudo não é uma recomendação de compra ou venda, mas sim um estudo teorico de data science. O mercado financeiro é volátil e envolve riscos, por isso estude bem antes de realizar operações e converse com seu consultor.

Organização do trabalho

Premissas: Este trabalho foi realizado com a linguagem R, IDE Rstudio, e sistema operacional Linux Mint. Foram utilizados conhecimentos de data science e metodologias ágeis. Seguindo as boas práticas do mercado demos preferencia para bibliotecas do tidyverse.

Principais Etapas:

- Definição do objetivo do trabalho;

- Versionar trabalho no GitHub;

- Utilizar a ferramenta Kanban para organizar projeto no formato de metodologia ágil;

- Coleta dos dados;

- Realizar analise exploratória;

- Limpeza e tratamento dos dados;

- Salvar modelo treinado em arquivo r para posteriormente aplicar no framework tidymodels;

- Aplicar framework do tidymodels para desenvolver modelo;

- Avaliar resultados do modelo e necessidade de tunar os hiperparametros;

- Desenvolver um dashboard dinâmico com os pacotes flexdashboard, shiny e ploty;

- Realizar deploy do modelo and uploud in the shinyapp.io

Versionar trabalho no GitHub

Foi criado um repositorio para ajudar no armazentamento de arquivos e versionamento de todo o projeto.

Kanban para organizar projeto no formato de metodologia ágil

Esta ferramenta serve para realizar gestão à vista do andamento de cada atividade ao longo do projeto.

Coleta dos dados

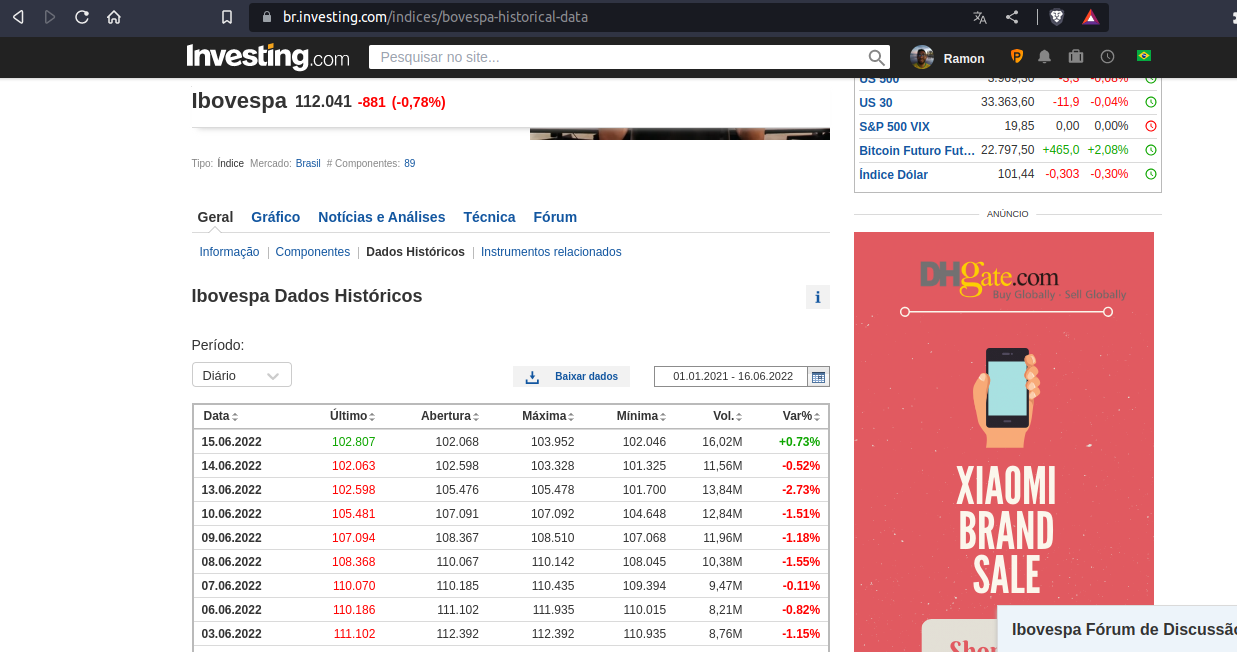

Para construir uma primeira versão do modelo foram usados os dados históricos do índice Ibovespa futuro, filtrando o período de jan.2021 até jul.2022, disponíbilizados pelo site investing.com:

Analise exploratória

Começamos carregando o arquivo csv extraido do site investing.com para dentro do rstudio para entender melhor o formato dos dados disponibilizados:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

#Limpando Enviroment e Carregando principais Bibliotecas

rm(list = ls())

library(tidymodels)

library(readr)

library(janitor)

library(stringr)

library(lubridate)

library(ggplot2)

library(plotly)

library(DataExplorer)

#carregando Base extraida do site investing e adicionando uma coluna chamada meta

base <- readr::read_csv('Futuros Ibovespa - Dados Históricos.csv') %>% janitor::clean_names() %>%

dplyr::mutate(data = lubridate::dmy(data),

meta = dplyr::if_else(var_percent > 0,1,0) %>% forcats::as_factor()) %>%

dplyr::arrange(data)

#Avaliando tamanho da base e tipo primitivo dos dados

dplyr::glimpse(base)

Avaliando o dataframe notamos que as dimensões são 8 colunas e 361 linhas.

Trata-se de uma serie temporal com indexador de data mostrando as estatisticas do indice ibovespa ao longo de cada dia. Realizamos a tranformação da coluna data para um formato que utilizaremos, e também incluimos uma coluna chamada meta para entender o comportamento dos dados.

A ideia é que sempre que tivermos uma variação percentual positiva, coluna ultimo apresentar valor maior do que a coluna abertura, a meta tenha o valor um e caso contrario valor seja zero.

1

2

3

4

5

6

7

8

9

10

Rows: 361

Columns: 8

$ data <date> 2021-01-04, 2021-01-05, 2021-01-06, 2021-01-07, 2021-01-08, 2021-01-11, 2021-01-12, 2…

$ ultimo <dbl> 118.859, 119.393, 119.180, 122.684, 125.127, 123.120, 124.336, 121.959, 123.488, 120.3…

$ abertura <dbl> 120.320, 119.000, 119.195, 119.405, 123.050, 124.600, 123.805, 123.985, 122.775, 122.6…

$ maxima <dbl> 120.575, 119.955, 121.075, 123.450, 125.475, 124.910, 124.715, 124.385, 124.040, 122.7…

$ minima <dbl> 118.140, 116.770, 118.900, 119.235, 122.370, 122.465, 123.240, 121.015, 122.340, 120.0…

$ vol <chr> "162,34K", "179,66K", "182,04K", "176,66K", "190,05K", "164,15K", "113,43K", "237,23K"…

$ var_percent <chr> "-0,31%", "0,45%", "-0,18%", "2,94%", "1,99%", "-1,60%", "0,99%", "-1,91%", "1,25%", "…

$ meta <fct> 0, 1, 0, 1, 1, 0, 1, 0, 1, 0, 1, 0, 0, 0, 0, 0, 0, 1, 0, 1, 1, 1, 0, 1, 0, 0, 0, 1, 1,…```

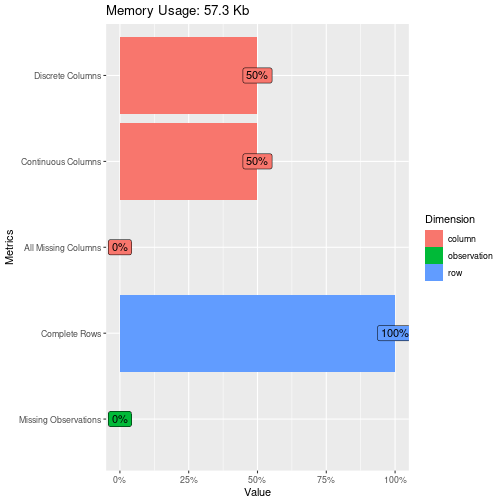

Insigth: Avaliando a integridade dos dados para entender se por ventura temos algum valor ausente no dataset.

Design: Para construção desse gráfico utilizamos a biblioteca DataExplorer que possui gráficos especializados na analise exploratória e facilitam a analise.

1

2

#Avaliando tipos de dados e verificando dados faltantes

DataExplorer::plot_intro(base)

Como não encontramos dados ausentes seguimos para a próxima etapa que seria entender o comportamento dos dados ao longo do tempo. Insights: Analisando o gráfico notamos que o comportamento é variar dentro de um range de 100 a 140 pontos. Em alguns momentos essa oscilação é mais extrema do que em outros; Em alguns momentos existe certa tendencia mais evidente, e em outros notamos um comportamento aleatório.

Design: Para construção desse gráfico utilizamos os pacotes ggplot e ploty buscando uma solução elegante que armonize a qualidade visual quanto interatividade.

1

2

3

4

5

6

7

8

#Analisando gráfico da seríe temporal

ggplotly(

ggplot(base,aes(x = data,y = ultimo))+

geom_line()+

geom_point(color='blue',size=1)+

ggtitle('Gráfico Cotação Diária')+

scale_x_date(date_breaks = "1 month", date_labels = "%b %d")

)

1

2

## PhantomJS not found. You can install it with webshot::install_phantomjs(). If it is installed, please make sure the phantomjs executable can be found via the PATH variable.

## PhantomJS not found. You can install it with webshot::install_phantomjs(). If it is installed, please make sure the phantomjs executable can be found via the PATH variable.

1

## Error in path.expand(path): invalid 'path' argument

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

#Dividindo entre treino e teste

split_base <- initial_split(base,prop = .8)

train_base <- training(split_base)

test_base <- testing(split_base)

# Criando modelo ----------------------------------------------------------

lr_model <- logistic_reg() %>%

set_mode('classification') %>%

set_engine('glm')

# Criando Recipe ----------------------------------------------------------

lr_recipe <- recipe(meta ~ .,data = train_base) %>%

step_rm(var_percent,vol) %>% prep()

# Criando Workflow --------------------------------------------------------

wkf_model <- workflow() %>%

add_model(lr_model) %>%

add_recipe(lr_recipe)

# Treinando Modelo --------------------------------------------------------

lr_result <- last_fit(wkf_model,split = split_base)

# Avaliando Resultado -----------------------------------------------------

#Accuracy and roc_auc

lr_result %>% collect_metrics()

1

2

3

4

5

## # A tibble: 2 × 4

## .metric .estimator .estimate .config

## <chr> <chr> <dbl> <chr>

## 1 accuracy binary 0.822 Preprocesso…

## 2 roc_auc binary 0.915 Preprocesso…

1

2

#Matriz de Confusão

lr_result %>% unnest(.predictions) %>% conf_mat(truth = meta, estimate = .pred_class) %>% autoplot(type='heatmap')

1

2

3

# Salvando modelo Final ---------------------------------------------------

final_lr_result <- fit(wkf_model,base)

saveRDS(object = final_lr_result,file = 'win_model.rds')

Carregar Bibliotecas necessárias

1

2

3

knitr::opts_chunk$set(echo = TRUE)

library(flexdashboard)

library(shiny)

1

2

##

## Attaching package: 'shiny'

1

2

3

## The following object is masked from 'package:infer':

##

## observe

1

2

3

4

5

6

7

8

9

10

library(tidymodels)

library(readr)

library(janitor)

library(stringr)

library(lubridate)

library(ggplot2)

library(plotly)

library(patchwork)

library(knitr)

library(kableExtra)

1

2

##

## Attaching package: 'kableExtra'

1

2

3

## The following object is masked from 'package:dplyr':

##

## group_rows

1

library(quantmod)

1

## Loading required package: xts

1

## Loading required package: zoo

1

2

##

## Attaching package: 'zoo'

1

2

3

## The following objects are masked from 'package:base':

##

## as.Date, as.Date.numeric

1

2

##

## Attaching package: 'xts'

1

2

3

## The following objects are masked from 'package:dplyr':

##

## first, last

1

## Loading required package: TTR

1

2

##

## Attaching package: 'TTR'

1

2

3

## The following object is masked from 'package:dials':

##

## momentum

1

2

3

## Registered S3 method overwritten by 'quantmod':

## method from

## as.zoo.data.frame zoo

Carrega Modelo Salvo

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

Filtros {.sidebar}

--------------------------------------------------

#Carrega Modelo

modelo <- read_rds('win_model.rds')

#Carrega Base

base <- getSymbols(Symbols = '^BVSP')

base <- BVSP %>% data.frame() %>% rownames_to_column() %>% clean_names() %>%

rename("data"='rowname',"ultimo"='bvsp_close',"abertura"='bvsp_open', "maxima"='bvsp_high',"minima"='bvsp_low', 'vol'='bvsp_volume') %>%

mutate(data = as_date(data),

vol=as.character(vol),

var_percent= as.character(paste0(round(((ultimo/lag(ultimo))-1)*100,2),'%')),

meta = if_else(var_percent > 0,1,0) %>% as.factor(),

abertura= format(abertura,big.mark='.',decimal.mark=',') %>% as.numeric(),

maxima= format(maxima,big.mark='.',decimal.mark=',') %>% as.numeric(),

minima= format(minima,big.mark='.',decimal.mark=',') %>% as.numeric(),

ultimo= format(ultimo,big.mark='.',decimal.mark=',') %>% as.numeric(),

greenRed=ifelse(abertura-ultimo>0,"Red","Green")) %>%

select(-bvsp_adjusted) %>% filter(!is.na(ultimo))

shiny::dateRangeInput(inputId = 'periodo',label = 'Período',start = max(base$data)-60,end = max(base$data),language = 'pt')

#Botão para Download da série

downloadHandler(

filename = function() {

paste("dataset-", Sys.Date(), ".csv", sep="")

},

content = function(file) {

readr::write_csv(base %>% select(-c(var_percent,meta,greenRed)) %>%

filter(data>= input$periodo[1] & data <= input$periodo[2]), file)

})

#Filtra último dia do banco de dados

novo_dado <- base %>% filter(data == max(data))

#Aplica o modelo para obter a probabilidade de movimento do dia seguinte

resultado_valor <- round(if_else(predict(object = modelo, new_data = novo_dado)==0,

predict(object = modelo, new_data = novo_dado,type = 'prob') %>% pull(1),

predict(object = modelo, new_data = novo_dado,type = 'prob') %>% pull(2))*100, 2)

resultado_label=if_else(predict(object = modelo, new_data = novo_dado)==0,'Baixa','Alta')

1

2

3

## Error: <text>:1:9: unexpected '{'

## 1: Filtros {

## ^

Row {data-height=300}

Probabilidade e direção do Movimento

1

2

3

4

5

#Informa dentro do dashboard

renderGauge({

gauge(value = resultado_valor,label = resultado_label, min = 0, max = 100, symbol = '%', gaugeSectors(

success = c(80, 100), warning = c(40, 79), danger = c(0, 39)))

})

Concentração Dos Dados

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

renderPlot({

p1 <- ggplot(base %>% filter(data>= input$periodo[1] & data <= input$periodo[2]))+

geom_density(aes(x =ultimo),fill='blue',alpha=.25)+

geom_vline(xintercept = novo_dado %>% pull(ultimo) ,color='orange')+

ylab('')+xlab('')+

theme(axis.text.y = element_blank(),

axis.ticks.y = element_blank())

p2 <- ggplot(base %>% filter(data>= input$periodo[1] & data <= input$periodo[2]))+

geom_boxplot(aes(x =ultimo,y = 1),fill='blue',alpha=.25)+

geom_vline(xintercept = novo_dado %>% pull(ultimo) ,color='orange')+

ylab('')+xlab('')+

theme(axis.text.y = element_blank(),

axis.ticks.y = element_blank())

p1 / p2

})

Row {data-height=700}

Comportamento Histórico

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

renderPlotly({

ggplot(data = base %>% filter(data>= input$periodo[1] & data <= input$periodo[2]))+

geom_segment(aes(x = data,

xend=data,

y =abertura,

yend =ultimo,

colour=greenRed),

size=3)+

geom_segment(aes(x = data,

xend=data,

y =maxima,

yend =minima,

colour=greenRed))+

scale_color_manual(values=c("Forest Green","Red"))+

theme(legend.position ="none",

axis.title.y = element_blank(),

axis.title.x=element_blank(),

axis.text.x = element_text(angle = 90, vjust = 0.5, hjust=1),

plot.title= element_text(hjust=0.5))

})

Previsão com Regressão Linear

1

2

3

4

5

renderPlotly({

ggplot(data = base %>% filter(data>= input$periodo[1] & data <= input$periodo[2]))+

geom_smooth(aes(x =data, y = ultimo))+

ylab('')+xlab('')

})